- E-arşiv uygulaması 1 Ocak 2016 tarihinden itibaren zorunlu kılınarak kullanılmaya başlamıştır. E-fatura uygulaması ise 1 Nisan 2014 tarihinde zorunlu olarak kullanılmaya başlanmıştır.

- E-arşiv sisteminde fatura hem elektronik hem de kağıt üzerinden çıktısı alınarak müşterilere gönderilir. E-fatura sisteminde ise, sadece elektronik ortam üzerinden gönderilir ve uygulama üzerinden kağıda çıktıya onay verilmez.

- E-arşiv de özel entegratör tarafından ya da kendi bilgi işlem sistemlerinde onay alınarak kullanılır. E-fatura da GIB portal, entegrasyon veya özel entegratörlerden biri seçilerek kullanılır.

- E-arşiv uygulamasında zaman damgası vurularak onay alınır. E-fatura uygulamasında ise, zaman damgası uygulaması yoktur.

- E-arşiv b2b, b2c işletmeler tarafından kullanılır. E-fatura ise, sadece b2b işletmeler tarafından kullanılır.

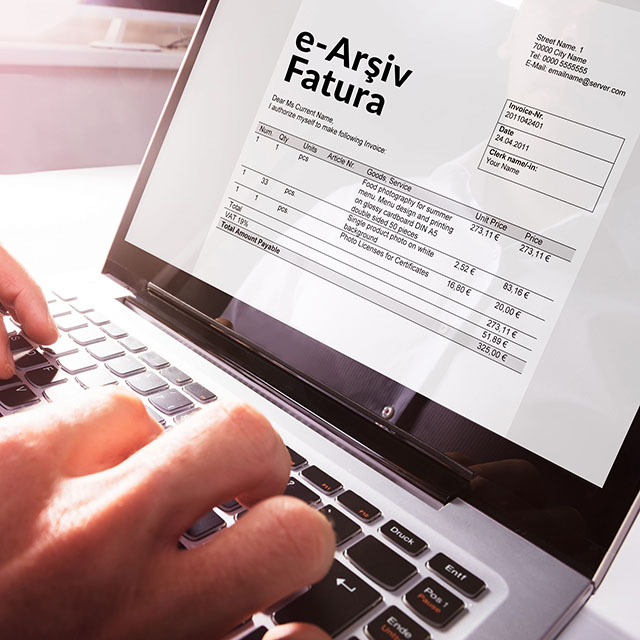

e-Arşiv Nedir?

e-Arşiv, gelir idaresi tarafından ortaya konulan kurallar çerçevesinde kalarak faturaların elektronik ortam üzerinden düzenlenmesi, faturaların elektronik ortam üzerinden saklanması, ibraz ve raporlamaya ilişkin verileri kapsayan uygulamanın adıdır. e-Arşiv faturası da faturaların elektronik ortamda bu uygulama üzerinden düzenlenerek müşterilere iletilmesidir.

Hemen Başvur