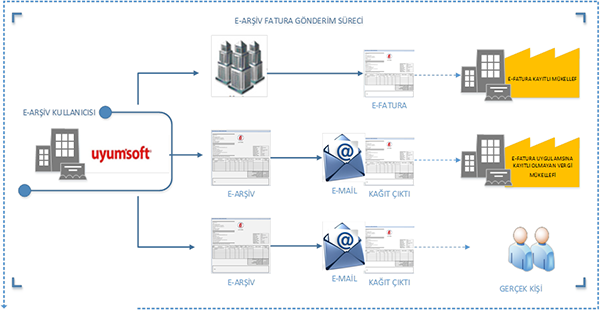

e-Arşiv uygulaması, GİB e fatura mükelleflerinvergi mükellefi olmayan tüketicilere ve e-Fatura’ya kayıtlı olmayan vergi mükelleflerine kestikleri faturalarını elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkan sağlayan uygulamadır..

e-Arşiv uygulaması izni alan mükelleflerin, alıcısına kağıt olarak gönderilen veya elektronik ortamda iletilen şekli belgenin aslı, elektronik ortamda oluşturdukları hali ise ikinci nüsha hükmündedir.

Kamunun i-Dönüşüm düzenlemeleri ile Türk iş dünyasının gündemine giren e-Fatura uygulamalarından sonra e-Arşiv ile beraber bu değişim nihai tüketicilere de yansıtılıyor. e-Arşiv uygulamasını e-Fatura uygulamasından ayıran temel fark faturalaşılan taraftır.

e-Arşiv Nedir?

E-Arşiv Fatura ve E-Fatura Uygulamalarının Farkı Nelerdir?

| e-Arşiv | e-Fatura |

|

B2B (kurumdan kuruma) |

B2B (kurumdan kuruma) |

| Elektronik ortam /kâğıt çıktı | Elektronik ortam |

| Ay sonu raporu ile GİB’e bilgi verilir. | Alıcısına gönderilen her fatura GİB’e iletilir. |

| Format zorunluluğu yoktur | UBL-TR formatı zorunludur. |

| Mali mühür ve zaman damgası ile onay yapılır. | Mali mühür ile onay yapılır. |

| Özel entegratör yada işletmenin kendi bilgi işlemi ile entegrasyon yönetimi kullanılır. |

GİB Portal Entegrasyon yada Özel Entegrasyon yöntemleri kullanılır. |